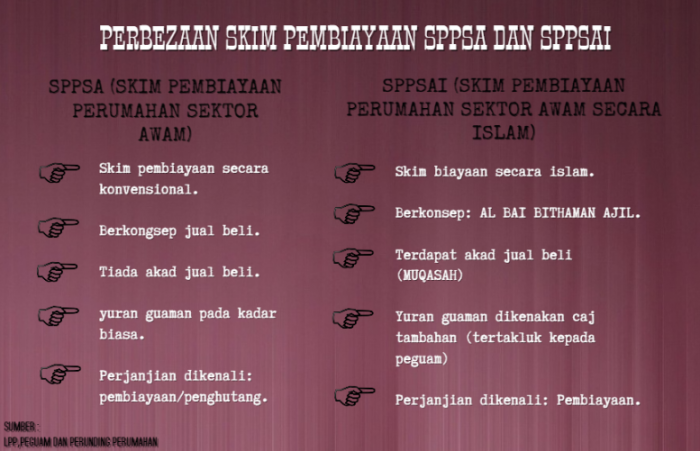

Perbezaan Skim Pembiayaan Perumahan Sektor Awam (SPPSA) dan Skim Pembiayaan Perumahan Sektor Awam Islamik (SPPSAi) hanyalah sistem pengurusannya. Dahulu dikenali sebagai Skim Pinjaman Perumahan (SPPP) dan Skim Pinjaman Perumahan secara Islam (SPPI). Manakala, faedah dan manfaat bagi kedua-dua Skim adalah serupa.

Contoh borang permohonan yang belum online yang memilih skim pembiayaan LPPSA.

SPPSA

(Skim Pembiayaan Perumahan Sektor Awam)

Kaedah Pembiayaan bagi SPPSA pula merupakan Skim Pembiayaan Perumahan secara konvensional dimana tidak ada konsep tertentu yang di aplikasi di dalam pembiayaan. Peminjam masih lagi menikmati kadar pinjaman seperti SPPSAi iaitu 4% .

Kadar faedah bagi peminjam SPPSA yang meninggalkan perkhidmatan masih dikekalkan pada kadar 4% dengan syarat peminjam hendaklah membayar pembiayaan secara sekaligus dalam tempoh 30 hari daripada tarikh meninggalkan perkhidmatan. Sekiranya gagal, kadar faedah akan dikenakan sebanyak 7% setahun atas baki pokok.

SPPSAi

(Skim Pembiayaan Perumahan Sektor Awam Islamik)

Kaedah pembiayaan bagi SPPSAi adalah pembiayaan perumahan secara islamik dimana menggunakan konsep ‘Al-Bai’ Bithaman Ajil’ bermaksud jualan dengan harga tangguh atau jualan dengan bayaran ansuran iaitu menjual sesuatu dengan disegerakan penyerahan hartanah yang dijual kepada pembeli dan ditangguhkan bayaran balik harganya sehingga ke satu masa yang ditetapkan dan dengan bayaran secara ansuran. BBA merupakan konsep perbankan Islam yang digunakan dalam pembiayaan sewa beli atau pembelian insurans dan telah digunapakai di dalam Pembiayaan Perumahan Sektor Awam.

Kaedah BBA dalam SPPSAi dianggap sebagai kaedah pembiayaan yang menggantikan kaedah pembiayaan berdasarkan pinjaman yang diamalkan oleh sistem perbankan konvensional.

Berdasarkan konsep ‘Al-Bai’ Bithaman Ajil’, Pembiaya akan menikmati pengurangan berdasarkan anggaran bayaran balik yang dikenali sebagai “Muqasah”. Muqasah bermaksud satu amaun kurangan daripada jumlah keuntungan asas yang telah ditetapkan oleh kerajaan. Terma Muqasah hanya untuk kakitangan kerajaan yang memilih skim pinjaman SPPSAi sahaja.

Untuk memungkinkan penerima biaya terus menikmati kadar keuntungan 4 % setahun, prinsip muqasah akan diamalkan dalam setiap ansuran bayaran balik pembiayaan selagi penerima biaya itu berkhidmat dengan Kerajaan dan tidak melakukan kemungkiran. Walau bagaimanapun Prinsip Muqasah tidak boleh dinikmati oleh peminjam yang meninggalkan perkhidmatan.

Faedah/keuntungan Pembiayaan

- Kadar faedah pembiayaan SPPSA ditetapkan sebanyak 4% setahun atas amaun pembiayaan yang diluluskan. Perkiraan kadar faedah dibuat atas baki pokok pembiayaan setiap bulan.

- Kadar keuntungan pembiayaan SPPSAi ditetapkan sebanyak 7% setahun. Perkiraan dibuat atas baki pokok pembiayaan setiap bulan. Peminjam akan terus menikmati kadar keuntungan 4% setahun melalui Prinsip Muqasah dalam setiap ansuran bayaran balik pembiayaan selagi peminjam berkhidmat dengan Kerajaan dan tidak melakukan kemungkiran. Walau bagaimanapun Prinsip Muqasah tidak boleh dinikmati oleh peminjam yang meninggalkan perkhidmatan.

- Kadar faedah bagi peminjam SPPSA yang meninggalkan perkhidmatan masih dikekalkan pada kadar 4% dengan syarat peminjam hendaklah membayar pembiayaan secara sekaligus dalam tempoh 30 hari daripada tarikh meninggalkan perkhidmatan. Sekiranya gagal, kadar faedah akan dikenakan sebanyak 7% setahun atas baki pokok.

Perbezaan kos diantara SPPSA & SPPSAi

Terdapat tiga pengiraan berbeza bergantung kepada budi bicara peguam pilihan anda. Pertama, kos SPPSAi yang lebih tinggi dari SPPSA kerana proses dokumentasi yang banyak. Kedua, kos diantara SPPSAi & SPPSA yang sama (bergantung kepada budi bicara peguam). Manakala yang ketiga ialah kos SPPSAi yang dikenakan extra RM100.00 daripada kos SPPSA.

Berikut contoh pengiraan kos perbandingan antara SPPSA dan SPPSAi:

Kos yang dikenakan oleh peguam bagi pembiayaan jenis SPPSAi lebih mahal kerana urusan dokumentasi yang lebih banyak. Tetapi ianya juga bergantung kepada perbincangan anda dengan peguam anda.

Pengutamaan diberi kepada konsultan atau peguam berpengalaman dan pengendali dokumen tidak pernah dilantik oleh mana-mana pihak kerana sudah ternyata BBA adalah merupakan konsep dari perbankan Islam.

Pencarian peguam anda perlu mencari firma guaman atau konsultan yang berpengalaman. Hal ini kerana ada diantara firma guaman yang menguruskan urusan konvensional sahaja setiap firma guaman tidak menguruskan perkhidmatan yang sama. Ini bagi peguam yang tidak dapat memberi penerangan tepat terhadap BBA kepada pembeli.

| CONTOH KES | SPPSA | SPPSAi |

| Klien A | 1- RM 2, 500.00 | 1- RM 2, 600.00 (lebihan RM100) |

| Klien B | 2- RM 2, 081.00 | 2- RM 2, 081.00 |

| Klien C | 3- RM 2, 080.00 | 3- RM 2, 180.00 (lebihan RM100) |

{kind=link}

Kelebihan dan fungsi SPPSA & SPPSAi kepada pembiaya

SPPSA

Seperti mana yang dinyatakan dalam contoh Kes Guaman di atas, memang ternyatalah Pembiayaan Jenis SPPSA adalah lebih murah dan menjimatkan. Ini adalah berikutan caj perkhidmatan bagi Pembiayaan Jenis SPPSA adalah lebih rendah daripada Jenis SPPSAi. Tertakluk kepada budi bicara peguam pilihan anda.

SPPSAi

Skim Pembiayaan Perumahan secara Islam adalah berfungsi sebagai pilihan utama bagi permohon yang beragama Islam kerana pinjaman ini mengikut syariah Islam. Walaubagaimanapun, peminjam Non-Muslim juga boleh memilih Skim Pembiayaan jenis ini (SPPSAi). Ini adalah berikutan Skim Pembiayaan jenis SPPSAi adalah lebih telus dalam menguruskan ‘Muqasah’ iaitu amaun yang dikurangkan daripada jumlah keuntungan asas yang ditetapkan kerajaan. Oleh itu, tiada unsur tidak tepat atau samar-samar dalam jual beli mahupun unsur jualan atas angin (gharar).

Prinsip Muqasah tidak boleh dinikmati bagi penerima-penerima biaya yang:

- Meninggalkan perkhidmatan.

- Gagal membuat ansuran bayaran balik pembiayaan selama satu bulan atau lebih.

- Melakukan kemungkiran.

- Sebab-sebab lain seperti yang ditentukan oleh Pihak Berkuasa Memberi Pembiayaan

Lebih-lebih lagi, penggunaan konsep Al-Bai Bithaman Ajil (BBA) di dalam Skim Pembiayaan SPPSAi. Konsep BBA adalah pembayaran secara tangguh dimana kerajaan akan membeli rumah secara tunai pembiayaan. Kemudian, kerajaan akan menjual kepada peminjam dengan harga tangguh tertentu (bayaran bulanan) iaitu pinjaman akan dibayar semula untuk satu tempoh masa tertentu contohnya 360 bulan (Tempoh bayaran balik).

Keistimewaan kepada pembiaya dan pembeli dalam kaedah BBA ialah pembeli boleh menetapkan harga jualan sendiri kepada penjual bagi beli dan jual semula. Secara umumnya dalil yang mengharuskan kontrak BBA ini disandarkan kepada dalil keharusan jual beli itu sendiri. Terdapat banyak nas yang mengharuskan kontrak jual beli dalam al-Quran, antaranya dari ayat 282 Surah Al-Baqarah yang bermaksud: “Wahai orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk tempoh yang tidak ditentukan, hendaklah kamu menulisnya.” Di sini, nas Al-quran membenarkan kaedah jualan bayaran tertangguh sebagai alternatif kepada kaedah pembiayaan hutang sistem perbankan konvensional.

Pilihan Insurans/Takaful antara SPPSA & SPPSAi

| SKIM PILIHAN | PILIHAN INSURANS |

| SPPSA | AXA (Affin Life Insurance Berhad)Etiqa Insurans (EI) |

| SPPSAi | Etiqa Takaful (ET)Takaful Ikhlas (TI)Takaful Malaysia (TM)Great Easter Takaful (GET)Prudential BSN Takaful (PBT)Zurich Takaful (ZT) |

Kesimpulan

- Ternyatalah perbezaan Skim Pembiayaan Perumahan Sektor Awam Secara Islam (SPPSAi) dan Skim Pembiayaan Perumahan Sektor Awam (SPPSA) hanyalah sistem pengurusannya. Manakala, faedah dan manfaat bagi kedua-dua Skim adalah serupa.

- Menjadi kelebihan bagi Pembiayaan Jenis SPPSAi kerana sudah menjadi tanggungjawab peminjam yang beragama Islam untuk memilih Pembiayaan Jenis ini (SPPSAi) kerana ianya mengikut Syariah Compliance.

- Syariah ialah semua hukum yang diciptakan oleh Allah s.w.t untuk hamba-Nya sama ada hukum-hukum ini diperundangkan melalui Al-Quran atau As-Sunnah. Komponen Syariah terbahagi kepada Ibadat dan Muamalat dimana objektif syariah adalah untuk menjaga hubungan manusia dengan Allah s.w.t dan hubungan manusia dengan manusia. Adalah menjadi matlamat hidup setiap Muslim untuk mendapatkan keredaan daripada Allah s.w.t. Ini kerana keredaan tersebut penting bagi menjadikan hidup ini lebih sempurna dan diberkati.

- Bagi yang ingin menukar pembiayaan SPPSA ke SPPSAi, anda boleh berbuat demikian jika surat setuju terima pinjaman (lampiran E) belum dihantar dan diterima oleh LPPSA.

- Walaupun kos untuk pembiayaan SPPSAi lebih mahal dari pinjaman SPPSA, tetapi ianya tertakluk kepada budi bicara peguam.

- Bayaran balik bulanan pinjaman LPP tidak berubah sama ada anda membuat pembiayaan dari SPPSA atau SPPSAi

NOTA:

- LPPSA (Lembaga Pembiayaan Perumahan Sektor Awam) dahulunya dikenali sebagai BPPP (Bahagian Pinjaman Perumahan Perbendaharaan).

Bantulah kami menjayakan website kami. Sms/whatsapp kepada pihak admin ditalian-0196692728 (www.wasap.my/+60196692728). Kerjasama anda amat kami hargai.

*PENAFIAN:

MOHD ELAM & PARTNER MANAGEMENT SERVICES tidak akan bertanggungjawab terhadap sebarang kerosakan/kehilangan yang dialami disebabkan oleh penggunaan maklumat dalam laman web ini. Artikel ini adalah sekadar panduan kasar yang berdasarkan senarai rujukan dibawah. Jika ada percanggahan, rujukan maklumat adalah mengikut agensi yang berkaitan. Semua maklumat yang dipaparkan adalah benar dan betul pada tarikh dan masa diterbitkan dan tertakluk kepada pindaan dari masa ke semasa.

Rujukan :

- Laman Web http://www.lppsa.gov.my/v1/

- Laman rasmi EHR Homes Consultant Perumahan

- Kelantan.blogspot.com &Pakar Perunding Pinjaman Perumahan Kerajaan

Disediakan oleh: Iffa Azira Azmi / Politeknik PortDickson / N.Sembilan / Mac2012

Dikemaskini oleh :

- Siti Zawiyah Shuib / UiTMMelaka / Melaka / Januari2013

- Yasmin Aliyah BT Sa’ban / Politeknik Muadzam Shah / Pahang / Disember2014

- Mimi Farina Binti Rozmin / KUIM / Melaka / Januari2016

Disemak oleh: Mohd Elam Bin Mohamed

Kami mengalu-alukan kunjungan anda, sila klik link-link panduan di bawah :

Link-link yang berkaitan dan mungkin dapat membantu anda menyelesaikan persoalan -persoalan yang bermain di minda anda dan mungkin memberi lebih maklumat kepada anda.

- Mahu semak kelayakan Pinjaman Perumahan LPPSA? Rujuk link ini untuk panduan.. PANDUAN 1: Kelayakan Loan Govt LPPSA

- Nak bina rumah atas tanah sendiri? Apakah yang perlu dilakukan untuk membina rumah di atas tanah sendiri??Klik di sini ! PANDUAN 2 : Membina Rumah Di Atas Tanah Sendiri

- “Saya kakitangan kerajaan, macam mane hendak memilih peguam untuk membantu saya membeli rumah terpakai (secondhand house).” Ramai yang bertanya persoalan ini. Apakah kepentingan peguam dalam proses pinjaman anda. Jawapannya ada di link ini ! PANDUAN 3 : Pemilihan Peguam

- Ingin tahu maklumat menarik tentang kelebihan & perbezaan antara SPPSA & SPPSAi? Klik di sini ! PANDUAN 4 : SPPSA Dan SPPSAI

- Dah dapat surat setuju terima? Tidak tahu apa yang perlu dilakukan selepas itu? Klik di sini ! PANDUAN 5: Surat Setuju Terima Pinjaman Perumahan Perbendaharaan

- Permohonan membeli rumah bersama LPPSA anda lambat mendapat kelulusan? Kenapa hal ini berlaku??Klik di sini untuk maklumat lanjut! PANDUAN 6: Permohonan Lambat Lulus

- Buntu untuk membeli rumah? Apakah implikasi jika anda lambat membeli rumah?? Semua jawapan ada di link ini. PANDUAN 7 : Tips Membeli Rumah

- Anda hendak membina rumah atau renovation di atas tanah sendiri?? Klik di sini untuk panduan lanjut! PANDUAN 8 : Pemilihan Kontraktor

- Kepentingan pewaris/penama dalam pinjaman atau insurans. Perlu lebih maklumat tentang penama atau pewaris?? Klik di sini! PANDUAN 9 : Penama/waris

- Adakah saya layak membuat pinjaman LPPSA?? Klik di sini! PANDUAN 10 : Syarat Pinjaman LPPSA

- Kenapa saya perlu buat penilaian hartanah JPPH?? Klik di sini! PANDUAN 11 : Penilaian JPPH

- Kenapa deposit rumah saya tinggi?? Klik di sini untuk maklumat lanjut… PANDUAN 12 : Deposit Rumah

- Anda tahu apa maksud sekatan2 dalam hakmilik/geran ? Klik di sini untuk info lanjut.. PANDUAN 13: Sekatan dan Jenis Tanah

- Anda buntu memilih Insurans /Takaful yang sesuai untuk membuat pinjaman perumahan ?? Pilih dan klik di sini

http://mohdelam.com.my/mortgage/insurans/pilih-et/

http://mohdelam.com.my/mortgage/insurans/pilih-tm/

Anda boleh klik link youtube di bawah untuk mengetahui tentang perkhidmatan yang kami tawarkan..

Perkhidmatan Kami di LPPSA (Version 2)

Panduan Permohonan Pinjaman Perumahan (SPPB)

Pemilihan Peguam : Pinjaman Perumahan Perbendaharaan

Salam Puan, Saya telah membeli rumah pada 2007 dgn SPPSA (25 tempoh tahun pinjaman) pada waktu itu. Bolehkah saya ingin menukar kepada SPPSAI utk baki pinjaman skrg. Kerana pada waktu itu saya tidak perasan ada SPPSAI dlm borang pinjaman semasa mengisi dan juga kurang pengetahuan tentang muamalat.Sekiranya tidak boleh adakah penyelesaian lain yang boleh dicadangkan kerana saya nak lari drp riba.Terima kasih.