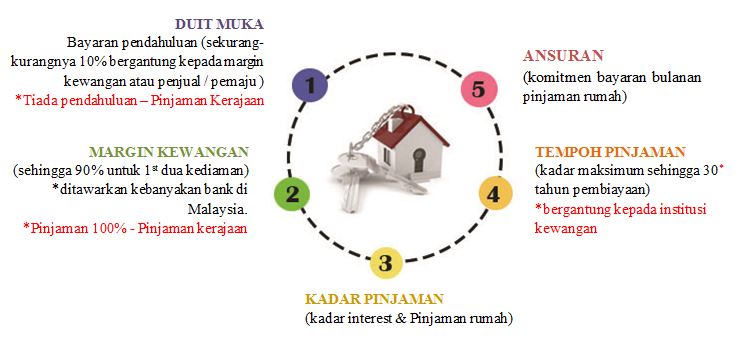

5 perkara yang perlu dipertimbangkan bagi

pembiayaan rumah

PEMBIAYAAN adalah satu aspek yang tidak dapat dielakkan daripada proses pembelian harta anda. Sama ada anda membeli rumah pertama anda atau menaik taraf ke rumah yang lebih besar, terdapat banyak faktor yang perlu dipertimbangkan seperti wang pendahuluan, jumlah pinjaman, kadar pinjaman, tempoh pinjaman dan ansuran bulanan. Meneroka setiap pilihan untuk mencari penyelesaian kewangan yang terbaik untuk memenuhi matlamat individu sebelum anda sendiri ingin pakej pembiayaan untuk jangka masa panjang.

Berikut merupakan faktor yang perlu dipertimbangkan:-

1. Wang Pendahuluan:

Wang pendahuluan ataupun dikenali sebagai down payment ini dipecahkan kepada dua bahagian, 3% dan kemudian 7%. 3% adalah untuk tempahan, dimana dalam tempoh masa yang ditetapkan, perkara paling penting adalah dengan melangsaikan yang 7% dahulu. Nilai 3% kos daripada harga rumah yang merangkumi perjanjian jual beli (S&P) dan duti setem. Kos ini perlu dibayar sendiri kecuali beli rumah dalam pembinaan ataupun bergantung kepada pihak penjual.

Kepada anda yang memohon pinjaman loan bank kos perjanjian pinjaman dan duti setem boleh dimasukkan ke dalam loan lebih kurang 2.5%. Manakala untuk loan kerajaan sepenuhnya boleh dimasukkan ke dalam loan tersebut. Melainkan anda mempunyai kekuatan kewangan untuk membeli harta dengan pendahuluan tunai, pinjaman rumah adalah pilihan terbaik anda yang seterusnya untuk membiayai pembelian anda. Pelbagai pakej pinjaman disediakan untuk memenuhi keperluan individu pembeli, jadi pastikan bahawa anda membandingkan kadar, ciri-ciri, yuran dan caj tambahan kepada jenis dan kualiti perkhidmatan yang ditawarkan oleh setiap institusi kewangan.

Jika anda berpendapat untuk membuat pinjaman loan bank, wang KWSP adalah antara pilihan yang terbaik dalam mempertimbangkan untuk membantu anda membiayai rumah. Jika anda telah bekerja selama lebih daripada beberapa tahun, anda akan terkumpul sejumlah kecil dana dalam KWSP (Kumpulan Wang Simpanan Pekerja) yang anda boleh menarik sedikit dana daripada Simpanan Akaun 2 untuk membiayai pembelian sebuah rumah. Pengeluaran dibuat boleh digunakan untuk membeli rumah atau untuk mengurangkan atau menebus pinjaman perumahan.

2. Margin Kewangan:

Di Malaysia, untuk pinjaman loan bank hanya menawarkan margin kewangan sehingga 90% dari harga hartanah bagi dua hartanah pertama untuk kediaman. Jika anda layak mendapat margin pembiayaan sebanyak 90%, anda masih perlu membayar baki 10% daripada harga hartanah. Jumlah ini dibayar terlebih dahulu oleh pembeli, biasanya dengan simpanan mereka. Yuran guaman, duti setem dan kos penilaian (jika ada) perlu dijelaskan melalui peguam. Jika pinjaman melalui Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) margin kewangan adalah 100% atau yang terendah daripada nilaian semasa harta atau kelayakan semasa.

Satu inisiatif oleh Kerajaan Malaysia untuk membantu golongan muda untuk memiliki rumah pertama mereka, Skim Rumah PertamaKu membolehkan pembeli berpendapatan RM5,000 sebulan dan ke bawah untuk mendapatkan pembiayaan 100% daripada institusi kewangan, membolehkan mereka memiliki rumah pertama mereka tanpa perlu membayar wang pendahuluan 10%.

3. Kadar Pinjaman

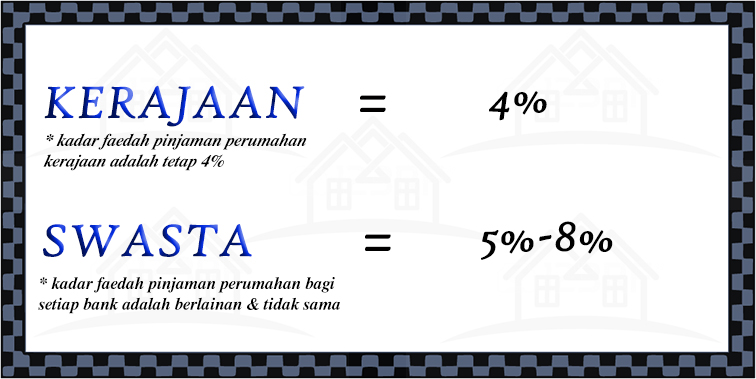

Antara kadar faedah pinjaman perumahan kerajaan adalah tetap 4% dan bank dengan kadar faedah antara 4%-7% bergantung kepada jumlah pinjaman. Kadar faedah bagi pinjaman perumahan setiap bank adalah berbeza.

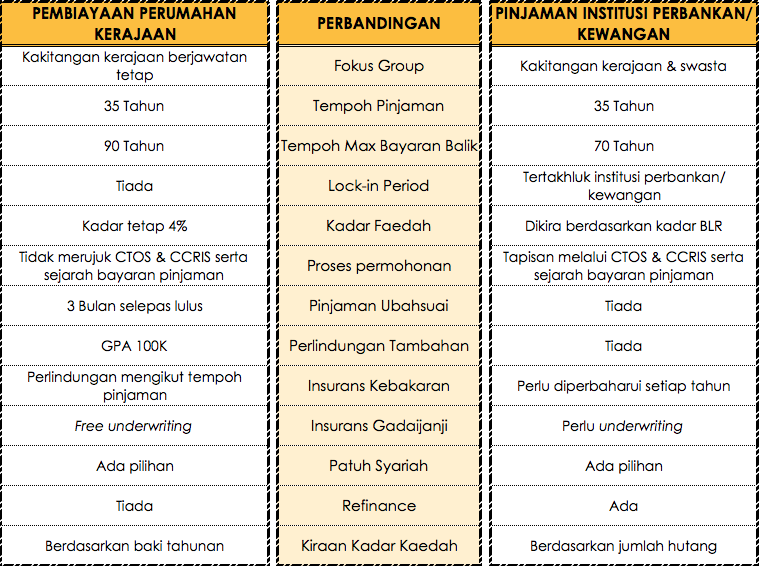

Sememangnya kami akui bahawa membuat Pinjaman Perumahan Kerajaan itu lebih mudah berbanding pinjaman perumahan dengan Institusi Kewangan lain. Dengan memilih membuat pinjaman bersama kerajaan ia merupakan jalan yang bijak dan tiada cacat celanya. Istilah menarik untuk pinjaman perumahan adalah sangat subjektif dan secara keseluruhannya bergantung kepada objektif dan kemampuan bakal pembeli hartanah terbabit. Sebenarnya, tiada satu pun pakej pinjaman perumahan yang boleh memenuhi semua kehendak pelabur. Setiap pakej mempunyai keistimewaan dan kekurangan masing-masing (plus & minus point) bergantung kepada objektif bakal pelabur.

Jika saudara adalah kakitangan kerajaan, adalah amat berbaloi menggunakan kemudahan pinjaman kerajaan. Ini kerana faedah pinjaman berkadar tetap pada kadar 4% amatlah baik dan tidak ditawarkan oleh mana-mana institusi kewangan yang lain.

Pada masa yang sama kaedah pengiraan faedahnya pula berdasarkan ‘baki pinjaman tertunggak pada kadar baki yang berkurangan’ dan ini amatlah menguntungkan kakitangan kerajaan yang menggunakan kemudahan ini. Sekiranya berpeluang menggunakan kemudahan pinjaman perumahan kerajaan, dapatkannya kerana ianya amat berbaloi.

Jika ingin memilih pinjaman perumahan dari institusi kewangan, pastikan ianya menggunakan kadar harian atau ‘daily rest’ yang mana pengiraan faedahnya dikira ke atas ”reducing balance”. Biasanya kadar faedahnya dikira berdasarkan BR semasa yang pasti turun dan naik mengikut ekonomi semasa yang pastinya kadar faedahnya lebih tinggi berbanding pinjaman perumahan kerajaan yang dikenakan pada kadar tetap 4% sepanjang tempoh pinjaman.

Kadar BR untuk setiap bank patut disemak terlebih dahulu dan seterusnya menilai pakej pinjaman yang ditawarkan. Semakin rendah kadar faedah, maka jumlah faedah yang perlu dibayar sepanjang tempoh pinjaman akan menjadi lebih sedikit.

Bagi pakej pinjaman Islamik, kadar faedah akan ditetapkan pada 10% maksimum walaupun BR bank terbabit meningkat sehingga 13%. Kebanyakan bank utama seperti CIMB dan Public Bank menawarkan pakej Islamik seperti ini.

4. Tempoh Pinjaman

Institusi kewangan biasanya memberikan tempoh pinjaman dengan kadar maksimum sehingga 35 tahun pembiayaan. Perkara ini juga bergantung kepada komitmen peminjam tersebut. Selain itu untuk pengetahuan anda, bagi pinjaman kerajaan biasanya pinjaman pertama akan diberikan tempoh selama 35 tahun. Manakala untuk pinjaman kedua akan diberikan tempoh selama 30 tahun sahaja. Hal ini kerana tempoh pinjaman bergantung kepada usia pelabur terbabit, LPPSA menawarkan pakej pinjaman perumahan sehingga usia peminjam mencapai 90 tahun, manakala pinjaman bank hanyalah sehingga usia mencapai 75 tahun.

Sebagai contoh, Affin Bank menawarkan pakej pinjaman yang mempunyai tempoh maksimum 45 tahun atau umur peminjam mencapai 75 tahun. Sekiranya, pelabur terbabit berusia 25 tahun, beliau boleh memohon pinjaman maksimum 45 tahun. Sebaliknya, jika pelabur tersebut berumur 50 tahun dan ingin membuat pinjaman daripada Affin Bank, tempoh maksimum yang diberikan hanyalah 25 tahun sahaja (bukan 45 tahun) kerana dalam tempoh itu, umur beliau telah mencapai 75 tahun. Tambahan pula, jika tempoh bayaran adalah kadar minimum, insurans akan meningkat dan bayaran bulanan juga akan lebih tinggi berbanding tempoh pinjaman yang maksimum. Walaubagaimanapun, tempoh pinjaman ini adalah bergantung pada objektif dan komitmen peminjam.

5. Ansuran

Ansuran adalah nilai bayaran bulanan pinjaman yang perlu dibayar oleh peminjam mengikut pengiraan yang telah dilaksanakan oleh pihak bank mahupun pengurus kewangan. Antara maklumat yang terlibat dalam pengiraan tersebut adalah nilai penuh hartanah, pinjaman dipohon, jantina, tarikh lahir, tempoh pinjaman, jenis bangunan dan status bangunan. Hasil daripada pengiraan tersebut, itulah nilai yang perlu dibayar.

Sekiranya amaun bayaran bersamaan atau lebih daripada ansuran untuk enam (6) bulan, bayaran akan dianggap sebagai penyelesaian sebahagian jika tiada tunggakan. Faedahnya adalah peminjam akan jimat faedah ke hadapan yang perlu dibayar. Ini kerana LPPSA mengamalkan faedah atas baki pinjaman mengikut kaedah baki berkurangan bagi setiap bulan. Ini bermakna setiap kali pembayaran lebih diterima, faedah bagi bulan seterusnya akan berkurangan disebabkan bayaran lebihan tadi telah mengurangkan baki pinjaman bagi bulan pembayaran. Sekiranya amaun “Potongan Gaji/Potongan Pencen” dikekalkan pinjaman akan selesai lebih awal dan seterusnya ada penjimatan dari segi insuran MRTA. Lebihan insuran akan dibayar apabila hutang pinjaman selesai dalam bentuk “Cash Surrender Value”. Peminjam boleh memohon untuk mengurangkan amaun ansuran bayaran balik bulanan dengan mengekalkan tempoh sedia ada.

Pernahkah anda tertanya antara pinjaman perumahan kerajaan dengan pinjaman bank yang MANA PILIHAN TERBAIK?

Daripada pengetahuan admin sendiri, kadar faedah pinjaman perumahan kerajaan adalah tetap 4% dan bank dengan kadar faedah antara 5%-8% bergantung kepada jumlah pinjaman. Kadar faedah bagi pinjaman perumahan setiap bank adalah tidak sama.

Sememangnya kami akui bahawa membuat Pinjaman Perumahan Kerajaan itu lebih mudah berbanding pinjaman perumahan dengan Institusi Kewangan lain. Dengan memilih membuat pinjaman bersama kerajaan ia merupakan jalan yang bijak dan tiada cacat celanya. Istilah menarik untuk pinjaman perumahan adalah sangat subjektif dan secara keseluruhannya bergantung kepada objektif dan kemampuan bakal pembeli hartanah terbabit. Sebenarnya, tiada satu pun pakej pinjaman perumahan yang boleh memenuhi semua kehendak peminjam. Setiap pakej mempunyai keistimewaan dan kekurangan masing-masing (plus & minus point) bergantung kepada objektif bakal pelabur.

Eleman-eleman utama yang perlu diutamakan dalam memilih pakej pinjaman perumahan ialah :

Kadar Faedah..

Jika saudara adalah kakitangan kerajaan, adalah amat berbaloi menggunakan kemudahan pinjaman kerajaan. Ini kerana faedah pinjaman berkadar tetap pada kadar 4% amatlah baik dan tidak ditawarkan oleh mana-mana institusi kewangan yang lain.

Pada masa yang sama kaedah pengiraan faedahnya pula berdasarkan ‘baki pinjaman tertunggak pada kadar baki yang berkurangan’ dan ini amatlah menguntungkan kakitangan kerajaan yang menggunakan kemudahan ini. Sekiranya berpeluang menggunakan kemudahan pinjaman perumahan kerajaan, dapatkannya kerana ianya amat berbaloi…

Jika ingin memilih pinjaman perumahan dari institusi kewangan, pastikan ianya menggunakan kadar harian atau ‘daily rest’ yang mana pengiraan faedahnya dikira ke atas ”reducing balance”. Biasanya kadar faedahnya dikira berdasarkan BR semasa yang pasti turun dan naik mengikut ekonomi semasa yang pastinya kadar faedahnya lebih tinggi berbanding pinjaman perumahan kerajaan yang dikenakan pada kadar tetap 4% sepanjang tempoh pinjaman.

Kadar BR untuk setiap bank patut disemak terlebih dahulu dan seterusnya menilai pakej pinjaman yang ditawarkan. Semakin rendah kadar faedah, maka jumlah faedah yang perlu dibayar sepanjang tempoh pinjaman akan menjadi lebih sedikit.

Bagi pakej pinjaman Islamik, kadar faedah akan ditetapkan pada 10% maksimum walaupun BR bank terbabit meningkat sehingga 13%. Kebanyakan bank-bank utama seperti CIMB dan Public Bank menawarkan pakej Islamik seperti ini.

Di sini juga, kami ingin mencadangan aplikasi yang anda boleh gunakan untuk mengira berapa pinjaman yang anda boleh buat.

Untuk Android Anda boleh gunakan aplikasi Housing Loan Calculator. Aplikasi ini boleh kira instalment bulanan berdasarkan harga hartanah, berapa jumlah bayaran muka (down payment), kadar faedah dan tempoh pinjaman. Kemudian dan jumlah faedah yang dikenakan, berdasarkan jumlah pinjaman kita.

Android :

Manakala untuk iOS anda boleh muat turun aplikasi Malaysia Home Loan Calculator. Aplikasi ini,merupakan aplikasi iOS yang lengkap dan bermanfaat. 3 fungsi utamanya adalahKalkulator pinjaman rumah, Kalkulator yuran guaman, dan Kalkulator pengeluaran KWSP.

Aplikasi iOS:

Pelan Perlindungan Etiqa Takaful

Untuk Pinjaman bersama Institusi Kewangan lain (BANK) tidak akan menerima mana-mana peminjam yang berusia. Pinjaman bersama Institusi Kewangan lain akan menolak pinjaman jika pembeli menghadapi penyakit kritikal seperti Strok, Kanser dan lain-lain. Tetapi…

Kalau kita lihat perbezaan dari segi Pinjaman Kerajaan amatlah berbeza kerana kerajaan akan memberi perlindungan kepada peminjam, sebagai contoh untuk kes bunuh diri dan gila. Kerajaan juga akan melindungi pasangan jika berlakunya kematian pada pihak pasangan atau anak.

(Free underwriting bermaksud untuk penyakit kritikal akan terus diberi perlindungan tanpa perlu membuat pemeriksaan kesihatan secara terperinci)

(CTOS- Credit Tip Off Service, agensi yang mengumpul maklumat jika terdapat bankrupsi dan saman terhadap individu atau syarikat dan maklumat tersebut akan didaftarkan ke dalam pangkalan elektronik mereka)

Hari ini ada lebih mudah hanya dengan muat turun aplikasi CTOS ini. Aplikasi CTOS ini boleh digunakan untuk periksa skor kredit anda.

>> Ctos Aplikasi Android

>> Ctos Aplikasi iOS

(CCRIS-Central Credit Reference Information System, sistem pangkalan data berkomputer yang menyimpan maklumat yang telah dilaporkan oleh setiap institusi kewangan)

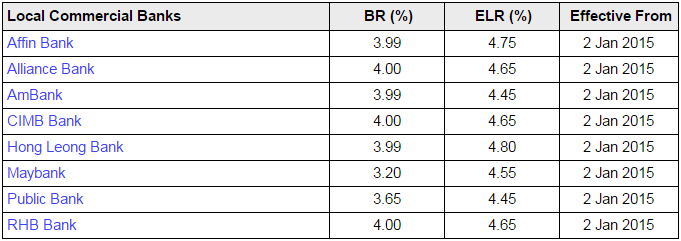

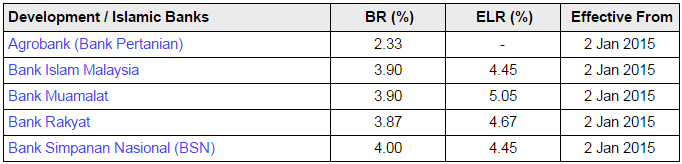

Bermula daripada 2 Januari 2015, selari dengan Panduan Kadar Rujukan yang telah diperkenalkan oleh Bank Negara Malaysia, bank-bank di Malaysia telah mengimplementasi kadar rujukan baru yang dikenali sebagai Base Rate (BR) untuk menggantikan Base Lending Rate (BLR).

Berikut disenaraikan BR dan Effective Lending Rate (ELR) untuk bank-bank di Malaysia.

Nota: Effective Lending Rate (ELR) refers to the indicative annual effective lending rate for a standard 30-year housing loan / home financing product with financing amount of RM350k and has no lock-in period.

Sumber: Bank Negara Malaysia

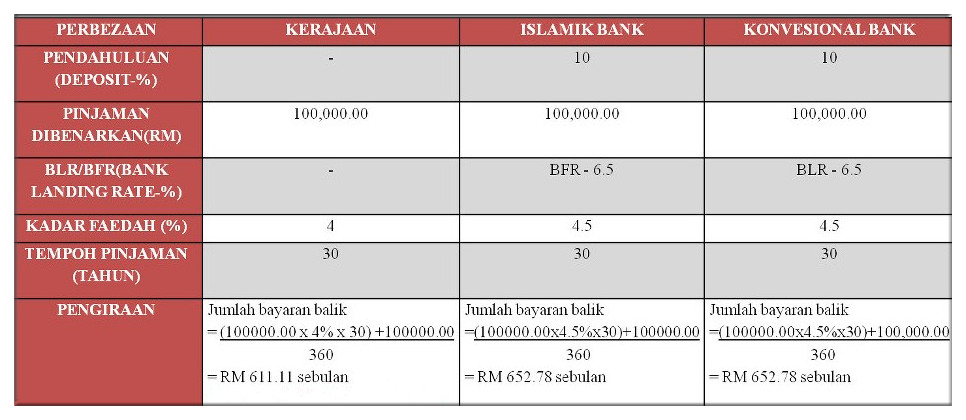

Formula

1) Jumlah bayaran balik

= (jumlah pinjaman x kadar faedah x tempoh pinjaman ) + jumlah pinjaman

tempoh pinjaman (dalam bulan)

2) Pendahuluan (deposit ) = 10% x harga rumah/pinjaman.

Pelan Perlindungan Etiqa Takaful

Panduan :

- Kadar Faedah Pinjaman Perumahan kerajaan – 4.00%

- Pengiraan ini hanyalah cadangan semata-mata ia mungkin berbeza sedikit dari jumlah bayaran bank sebenar anda.

- Jumlah bayaran bulanan adalah tidak termasuk dengan jumlah bayaran perlindungan takaful.

Soalan berulang

Ramai orang yang bertanya tentang pertukaran pinjaman dari pinjaman bank ke pinjaman kerajaan. Mengapa hal ini berlaku?? Kenapa orang bersusah payah mengambil pinjaman bank kemudian bertukar kepada pinjaman kerajaan??? Antara faktor-faktor yang menyebabkan peminjam menukar dari pinjaman bank ke pinjaman kerajaan kerana:

- Peminjam belum disahkan jawatan. Peminjam yang masih baru dalam pekerjaan dan belum disahkan jawatan tidak boleh memohon pinjaman dari LPPSA.

- Mengambil kesempatan dengan harga rumah yang masih rendah.

- Lokasi rumah yang dibeli berdekatan dengan tempat kerja.

- Peminjam jatuh cinta dengan rumah yang dibeli.

Setelah disahkan jawatan dan kerap kali kakitangan kerajaan akan memohon pinjaman kerajaan kerana pinjaman kerajaan mempunyai:

- kadar faedah yang rendah.

- manfaat keuntungan yang menarik.

Isu potongan gaji melebihi 60%, jenis soalan yang biasa dikemukakan adalah :

1. a) “Gaji saya dalam slip gaji RM3500 dan tiada pemotongan tetapi saya ada hutang rumah dan kereta RM2500 yang tidak masuk dalam slip. Layak tak saya buat pinjaman perumahan kerajaan?”.

b) “Gaji saya kalau dicampur elaun-elaun adalah RM3500 tetapi gaji bersih RM1400. Layak tak saya buat pinjaman perumahan sebab saya ada site income perniagaan?”.

Jawapan :

Berdasarkan rujukan, seperti mana saudara sedia maklum, kerajaan ada menyediakan 3 jenis kemudahan pinjaman kepada kakitangan awam, iaitu :

√Kemudahan pinjaman perumahan;

√Kemudahan pinjaman kenderaan;

√Kemudahan pinjaman komputer.

Bagi pinjaman kenderaan dan komputer, kerajaan telah memberi syarat seperti berikut :

“Jumlah semua potongan gaji hendaklah tidak melebihi 60% dari jumlah gaji pokok serta elaun-elaun”

Ini bermakna, jika saudara ingin meminjam kenderaan atau komputer, jumlah potongan gaji dicampur dengan potongan sedia ada tidak boleh melebihi 60% daripada jumlah gaji pokok dicampur elaun-elaun yang tertera di dalam slip gaji.

Walau bagaimanapun, syarat tersebut TIDAK terdapat di dalam peraturan kemudahan pinjaman perumahan kerajaan. Ini bermakna, saudara layak memohon pinjaman perumahan kerajaan walaupun potongan gaji saudara melebihi 60%….bahasa mudahnya… jika gaji saudara tinggal RM200 pun di dalam slip gaji, saudara masih layak untuk membuat pinjaman perumahan kerajaan.

Namun begitu, masalah keberhutangan yang berat adalah menjadi isu utama bagi kakitangan awam. Masalah keberhutangan berat dikesan akan mengakibatkan kakitangan awam bermasalah, kurang berdisplin, malas bekerja dan sebagainya. Justeru itu, kebanyakan jabatan kerajaan (tidak semua) telah mengamalkan syarat yang diguna pakai di dalam peraturan pinjaman kenderaan dan komputer tersebut bagi memastikan kakitangannya tidak terjebak dengan masalah keberhutangan yang berat. Adalah menjadi keutamaan untuk saudara memastikan terlebih dahulu kedudukan gaji saudara sebelum membuat komitment membeli rumah dan menjadi keutamaan juga untuk menyemak dengan ketua jabatan sama ada mereka ada menggunakan peraturan potongan gaji tidak melebihi 60% dalam memperakukan permohonan pinjaman perumahan. Seperti yang telah saya perkatakan sebelum ini, “Lain ladang, lain belalang”. Maka saudara perlu mematuhi peraturan yang telah ditetapkan oleh ketua jabatan saudara selagi berkhidmat di tempat tersebut.

Walau bagaimanapun, terdapat isu perkiraan potongan 60% yang berbeza-beza bagi setiap jabatan.

2. Apakah perbezaan pinjaman SPPSA dan SPPSAi?

Jawapan :

Hampir tiada bezanya. Jika saudara seorang Muslim dan kos guaman adalah sama..pilihlah SPPI. Moga ianya lebih baik. Biasanya kos guaman untuk SPPI lebih mahal (RM200 hingga RM500) kerana urusan dokumentasi gadaian yang lebih banyak.

3. Saya telah mengambil pinjaman SPPSA, bolehkah saya menukar kepada SPPSAi?

Jawapan :

a) Boleh, jika surat setuju terima pinjaman (lampiran e) belum dihantar dan diterima oleh LPPSA.

b) Tidak boleh, jika lampiran e telah diterima LPPSA.

4. Berapa kadar faedah pinjaman kerajaan?

Jawapan :

a) 4% atas baki berkurangan (berbeza dengan perkiraan bank). Jika dibandingkan dengan perkiraan faedah bank adalah lebih kurang bersamaan 2% bank.

b) Memang berbaloi-baloi, sebab itu ianya dinamakan “kemudahan”. Jika layak dan cukup syaratnya pasti dapat sehingga 100% loan…dijamin.

5. Kelayakan pinjaman?

Jawapan :

a) Kelayakan pinjaman adalah berdasarkan gaji pokok/gaji hakiki/gaji basic (rujuk jadual kelayakan) dengan syarat ada baki gaji di dalam slip gaji untuk potongan bayaran balik pinjaman.

b) Potongan gaji di dalam slip gaji dan di luar slip gaji tidak diambil kira untuk menentukan kelayakan.

c) Citos/blacklist dan sebagainya juga layak pinjaman mengikut kelayakan.

d) Maknanya selagi ada baki gaji di dalam slip gaji, saudara layak pinjaman.

e) Terdapat sesetengah ketua jabatan tidak menyokong permohonan bagi kes potongan gaji yang banyak atas dasar peraturan pentadbiran dalaman. Sehubungan itu, pastikan dahulu perkara ini dengan jabatan saudara kerana ketua jabatan ada kuasa untuk menyokong atau tidak menyokong permohonan pinjaman.

6. Berapa lama tempoh kelulusan pinjaman?

Jawapan :

a) Kebiasannya, jika permohonan lengkap kelulusan boleh diperolehi seminggu.

b) Untuk makluman, bukan kelulusan sahaja yang perlu diperolehi segera tetapi keseluruhan proses sehingga penjual menerima wangnya perlu diuruskan tepat waktunya kerana kelewatan bermakna penalti/denda. ramai peminjam lepas tangan mengenai perkara ini dengan mengutamakan urusan kelulusan sahaja dan mengabaikan urusan selanjutnya.

c) Tempoh keseluruhan proses pinjaman amat subjektif untuk diramal dan sangat bergantung kepada jenis pinjaman, kedudukan harta, permohonan yang lengkap dsb. kelewatan berlaku kerana banyak sebab rujuk di sini.

7. Bolehkah tanah pertanian dibuat pinjaman beli tanah?

Jawapan :

a) Tanah yang boleh dibuat pinjaman adalah tanah tersebut boleh dibina bangunan (termasuk tanah pertanian yang cukup keluasannya) dan kesemua pemilik di dalam hakmilik/geran bersetuju menjual.

b) Sehubungan itu, tanah pertanian yang cukup syarat (keluasan) untuk dibina bangunan boleh dibuat pinjaman. Rujuk pejabat tanah daerah jika kurang yakin mengenai tanah pertanian yang boleh dibina bangunan.

8. Tanah yang boleh dibuat pinjaman bina rumah?

Jawapan :

a) Tanah yang boleh dibuat pinjaman bina rumah adalah tanah boleh dibina bangunan (termasuk tanah pertanian) dan tanah dimiliki oleh peminjam atau bersama suami/isteri.

b) Sehubungan itu, jika tanah pertanian yang cukup syarat (keluasan) untuk dibina bangunan boleh dibuat pinjaman. Rujuk pejabat tanah daerah jika kurang yakin mengenai tanah pertanian yang boleh dibina bangunan.

c) Perlu ada pelan rumah yang telah diluluskan jika tanah di dalam kawasan majlis daerah. jika di luar kawasan majlis, dapatkan pengesahan tanah di luar kawasan majlis daripada majlis daerah.

Sebelum mengakhiri bacaan anda, di sini kami ingin berkongsi lagi 3 Aplikasi yang boleh anda gunakan dalam urusan Hartanah.

1. BNM MyLINK Aplikasi adalah bertujuan tujuan bagi pelabur untuk membuat aduan secara rasmi.

>> BNM MyLINK Aplikasi Android

>> BNM MyLINK Aplikasi iOS

2. Mudah.my merupakan laman web no 1 di Malaysia bagi pengiklanan online. Dalam banyak-banyak kategori tu, kategori Property di antara yang paling banyak di iklankan.

>> My.mudah Aplikasi Android

>> My.mudah Aplikasi iOS

3. iProperty MalaysiaiProperty merupakan laman web no 1 hartanah di Malaysia. Sesuai bagi pelabur hartanah. Dengan mengunakan aplikasi ini, mudah untuk cari hartanah dan juga mudah untuk shortlist. sekiranya ada penyenaraian terbaru di kawasan yang anda minat, anda akan terima notifikasi

>> iproperty Aplikasi Android

>> iproperty Aplikasi iOS

Kesimpulannya:

- Kadar keuntungan yang diambil oleh Kerajaan sebanyak 4% adalah berdasarkan baki berkurangan setiap bulan. Kalau nak banding dengan loan bank konvesional adalah 2%..

- Ketika membuat bayaran balik, hutang kita akan berkurang setiap bulan dan 4% kadar faedah tersebut dikira atas baki hutang yang berkurang tersebut dan bayaran bulanan akan tetap sama setiap bulan, kerana kadar faedah tersebut telah diambil kira untuk sepanjang tempoh pinjaman.

- Oleh itu, ramai orang telah convert dari pinjaman bank ke pinjaman kerajaan.

- Kepada kakitangan kerajaan, setelah dibaca dan diteliti dengan kajian yang telah dibuat, kamu semua tahukan menilai yang mana satu yang lebih baik dan berbaloi untuk kakitangan kerajaan….jadi renungkan dan fikirlah apa yang terbaik…

Nota: BPPP (Bahagian Pinjaman Perumahan Perbendaharaan) kini dikenali sebagai LPPSA (Lembaga Pembiayaan Perumahan Sektor Awam)

PAUTAN

Antara Senarai Soal Jawab:

PINJAMAN KERAJAAN VS PINJAMAN BANK >>

(klik link di atas)

*PENAFIAN:

MOHD ELAM & PARTNER MANAGEMENT SERVICES tidak akan bertanggungjawab terhadap sebarang kerosakan/kehilangan yang dialami disebabkan oleh penggunaan maklumat dalam laman web ini. Artikel ini adalah sekadar panduan kasar yang berdasarkan senarai rujukan dibawah. Jika ada percanggahan, rujukan maklumat adalah mengikut agensi yang berkaitan. Semua maklumat yang dipaparkan adalah benar dan betul pada tarikh dan masa diterbitkan dan tertakluk kepada pindaan dari masa ke masa.

Rujukan :

- Pakar Perunding Pinjaman Perumahan Kerajaan Bahagian Pinjaman Perumahan Perbendaharaan – En. Halim b. Dawan

- Bank CIMB Jalan Hang Tuah Branch – Cik Rozie Ahmad

- http://www.drumah.com/kalkulator-pinjaman

- http://www.mdanif.com/2012/02/kadar-pinjmana-asas-blr-kekal-untuk.html#axzz26pif4x5H

- Bahagian Pinjaman Perumahan Perbendaharaan Putrajaya.

- Bank – Hong Leong Bank dan Bank Simpanan Malaysia.

- http://www.pakdi.net/kadar-asas-base-rate-br-bank-di-malaysia-pada-2-januari-2015/

- http://www.bnm.gov.my/guidelines/01_banking/04_prudential_stds/Consumer%20Guide%20on%20RRF_BM.pdf

Disediakan oleh: Norfarahind Md Nasir/Politeknik Port Dickson/N.Sembilan/Mac2012

Dikemaskini oleh:

- Siti Zawiyah Binti Shuib/UiTM Melaka/Melaka/Mac2013

- Shahrul Iskandar Bin Mohd Ali / UniSZA / Terengganu / Mac2014

- Muhammad Fazrul Faiz Bin Razak / Multimedia College / Melaka / Disember2014

- Muhammad Ibras Khan Bin Mohd Raja / Unifield International College / Melaka / Januari 2016

Disemak oleh: Mohd Elam Bin Mohamed

Kami mengalu-alukan kunjungan anda, sila klik link-link panduan di bawah :

Link-link yang berkaitan dan mungkin dapat membantu anda menyelesaikan persoalan -persoalan yang bermain di minda anda dan mungkin memberi lebih maklumat kepada anda.

Link-link yang berkaitan dan mungkin dapat membantu anda menyelesaikan persoalan -persoalan yang bermain di minda anda dan mungkin memberi lebih maklumat kepada anda.

- Mahu semak kelayakan Pinjaman Perumahan LPPSA? Rujuk link ini untuk panduan.. PANDUAN 1: Kelayakan Loan Govt LPPSA

- Nak bina rumah atas tanah sendiri? Apakah yang perlu dilakukan untuk membina rumah di atas tanah sendiri??Klik di sini ! PANDUAN 2 : Membina Rumah Di Atas Tanah Sendiri

- “Saya kakitangan kerajaan, macam mane hendak memilih peguam untuk membantu saya membeli rumah terpakai (secondhand house).” Ramai yang bertanya persoalan ini. Apakah kepentingan peguam dalam proses pinjaman anda. Jawapannya ada di link ini ! PANDUAN 3 : Pemilihan Peguam

- Ingin tahu maklumat menarik tentang kelebihan & perbezaan antara SPPSA & SPPSAi? Klik di sini ! PANDUAN 4 : SPPSA Dan SPPSAI

- Dah dapat surat setuju terima? Tidak tahu apa yang perlu dilakukan selepas itu? Klik di sini ! PANDUAN 5: Surat Setuju Terima Pinjaman Perumahan Perbendaharaan

- Permohonan membeli rumah bersama LPPSA anda lambat mendapat kelulusan? Kenapa hal ini berlaku??Klik di sini untuk maklumat lanjut! PANDUAN 6: Permohonan Lambat Lulus

- Buntu untuk membeli rumah? Apakah implikasi jika anda lambat membeli rumah?? Semua jawapan ada di link ini. PANDUAN 7 : Tips Membeli Rumah

- Anda hendak membina rumah atau renovation di atas tanah sendiri?? Klik di sini untuk panduan lanjut! PANDUAN 8 : Pemilihan Kontraktor

- Kepentingan pewaris/penama dalam pinjaman atau insurans. Perlu lebih maklumat tentang penama atau pewaris?? Klik di sini! PANDUAN 9 : Penama/waris

- Adakah saya layak membuat pinjaman LPPSA?? Klik di sini! PANDUAN 10 : Syarat Pinjaman LPPSA

- Kenapa saya perlu buat penilaian hartanah JPPH?? Klik di sini! PANDUAN 11 : Penilaian JPPH

- Kenapa deposit rumah saya tinggi?? Klik di sini untuk maklumat lanjut… PANDUAN 12 : Deposit Rumah

- Anda tahu apa maksud sekatan2 dalam hakmilik/geran ? Klik di sini untuk info lanjut.. PANDUAN 13: Sekatan dan Jenis Tanah

- Anda buntu memilih Insurans /Takaful yang sesuai untuk membuat pinjaman perumahan ?? Pilih dan klik di sini

http://mohdelam.com.my/mortgage/insurans/pilih-et/

http://mohdelam.com.my/mortgage/insurans/pilih-tm/

Anda boleh klik link youtube di bawah untuk mengetahui tentang perkhidmatan yang kami tawarkan..

Perkhidmatan Kami di LPPSA (Version 2)

Panduan Permohonan Pinjaman Perumahan (SPPB)

Pemilihan Peguam : Pinjaman Perumahan Perbendaharaan